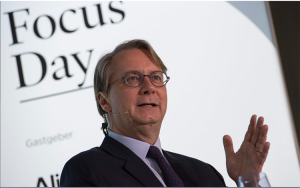

3 Tage geballtes Wissen und Networking auf der Handelsblatt Restrukturierung.

zur Bildergalerie

24. bis 26. April 2024, Frankfurt

Deutschlands Wirtschaft am Scheideweg

Die Aussichten für die deutsche Wirtschaft im Jahr 2024 bleiben schwierig. Schwankende Energie- und Rohstoffpreise, geopolitische Spannungen und der sich immer stärker bemerkbar machende Fachkräftemangel sind die Ursachen der angespannten Wirtschafts- und Haushaltslage. Insolvenzen nehmen zu und einige Branchen sind besonders betroffen, wie der Handel, die Bau- und Immobilienbranche sowie Industrien, die hohen Energieverbrauch haben. Die Infrastruktur bleibt das Nadelöhr und es müssen Lösungen gefunden werden. Wichtige strukturelle Transformationen müssen jetzt eingeleitet werden, damit deutsche Unternehmen zukunftsfähig bleiben. Vom 24.-26. April 2024 werden zum 20. Mal Experten und Entscheidungsträger der Restrukturierungsbranche Strategien diskutieren, die Unternehmen dabei unterstützen, sich neu aufzustellen und die sich bietenden Möglichkeiten zu nutzen. Wir freuen uns darauf, gemeinsam mit Ihnen Lösungen zu diskutieren!

Referent:innen 2024

Alle Referent:innen im Überblick

Evelyne Freitag

Aufsichtsrätin, Finanzexpertin & Board Advisor

Ralf Göttel

Chief Executive Officer – Benteler

Dr. Thomas de Maiziére

Bundesminister a. D.

Prof. Dr. mult. Dr. h.c. Ulrike Malmendier

Mitglied des Sachverständigenrates Wirtschaft

Dr. Volker Treier

Außenwirtschaftschef | Mitglied der Hauptgeschäftsführung – DIHK

Aktuelle Broschüre als PDF-Download

Zum Download

Das aktuelle Handelsblatt Journal

Deutschlands Wirtschaft am Scheideweg

Neue Strategien sind gefragt. Wer jetzt klare Entscheidungen trifft, Prozesse anpasst, Lösungen findet, der profitiert. Wie stellt man das Unternehmen nachhaltig resilient auf, damit es auch gegen zukünftige Krisen und Herausforderungen gerüstet ist und flexibel reagieren kann?

Mehr erfahren

Neue Strategien sind gefragt. Wer jetzt klare Entscheidungen trifft, Prozesse anpasst, Lösungen findet, der profitiert. Wie stellt man das Unternehmen nachhaltig resilient auf, damit es auch gegen zukünftige Krisen und Herausforderungen gerüstet ist und flexibel reagieren kann?

Ein Blick zurück: Begeisternde Impressionen von der Handelsblatt Jahrestagung Restrukturierung 2023

Impressionen 2023

Werden Sie Teil der Handelsblatt Jahrestagung Restrukturierung und stellen Sie ihr Unternehmen und Ihre Expertise in den Fokus

Handelsblatt Restrukturierung24. – 26. April 2024Hilton Frankfurt City CentreDeutschlands Wirtschaft am Scheideweg3 Abendveranstaltungen

Handelsblatt Restrukturierung24. – 26. April 2024Hilton Frankfurt City CentreDeutschlands Wirtschaft am Scheideweg3 Abendveranstaltungen

95 Referent:innen350 TeilnehmendeFocus DayYoung Leaders in RestructuringTag der WirtschaftTag der Finanzierung

95 Referent:innen350 TeilnehmendeFocus DayYoung Leaders in RestructuringTag der WirtschaftTag der Finanzierung

Ticketpreise

Young Leader Event ab 400€

Focus Day ab 1900€

Jahrestagung Restrukturierung ab 2400€

Datum und Uhrzeit

Mittwoch, 24.04.2024, 09:00 Uhr –Freitag, 26.04.2024, 17:00 Uhr zum Kalender hinzufügen

Veranstaltungsort

Hilton Frankfurt City Centre

Hochstraße 460313 Frankfurt am Main

Brauchen Sie Hilfe oder haben Fragen zu diesem Event?

Ihre Ansprechpartner

Benjamin Klingelhöller

Sponsoring & Partnerschaften

b.klingelhoeller@handelsblattgroup.com

+49 211 8874 3367