Artikel aus dem Handelsblatt Journal „Die Zukunft der Automobilindustrie“ vom 05.12.2022

von Prof. Dr. Stefan Bratzel

Der Elektromobilität entwickelt sich in allen großen Automobilregionen weit überdurchschnittlich zum Gesamtmarkt dynamisch weiter. Gleichzeitig markiert der Markthochlauf der EMobilität eine Zeitenwende, die auch zu einer Neuordnung der Branche führt. Die innovationsstarken Elektroautobauer aus China und den USA werden künftig eine wichtige Rolle in den globalen Automobilmärkten spielen.

Globaler Absatz von Elektro-Pkws steigt

Nach drei Quartalen des Jahres 2022 steigen die Neuzulassungen von Elektro-Pkws (EV = BEV+PHEV) in den drei wichtigsten globalen Kernregionen China, Europa und den USA um 65 % auf einen Rekordwert von 6,75 Mio. Pkw. Reine Elektrofahrzeuge (BEV) legen weit dynamischer zu und kommen auf einen Absatz von 4,93 Mio. Pkw (+77,7 %), während Plug-in Hybride (PHEVs) 1,82 Mio. (+38,4 %) Neuzulassungen erreichen. Im Leitmarkt China hat sich der EV-Absatz im Vergleich zum Vorjahreszeitraum sogar mehr als verdoppelt auf jetzt 4,36 Mio. Pkw. Damit steht der chinesische Markt für fast zwei Drittel der Elektroautoverkäufe der globalen Kernmärkte. Eine besondere E-Mobilitätsdynamik ist aktuell in den USA erkennbar, wo die EV-Neuzulassungen von Januar bis September 2022 auf rund 700.000 (+146%) angestiegen sind. Mit den durch die Biden Administration eingeleiteten Förderkulissen sowie den neuen Modellen der Automobilhersteller ist in den nächsten Jahren mit einem hohen Wachstum der E-Mobilität in den USA zu rechnen. Europa (EU27+EFTA+UK) kommt als zweitgrößte Marktregion nach drei Quartalen des Jahres 2022 auf 1,69 Mio. EVNeuzulassungen, was einem Wachstum von 5,4 % entspricht. Dabei verschiebt sich der Elektroabsatz immer stärker zu den BEVs, die um 29,3 % auf 1 Mio. zulegen können, während die PHEV-Neuzulassungen um 17 % sinken.

Der globale Absatz von Elektrofahrzeugen (BEV, PHEV) könnte im Jahr 2022 bereits auf 10 Mio. Pkw steigen. Im Jahr 2030 rechnet das CAM in einem mittleren Szenario in den drei Kernregionen bereits mit 41 Mio. EV-Neuzulassungen. Dies entspräche einem Neuzulassungsanteil von 65 % EVs, wobei BEVs mit 55 % bei weitem überwiegen. Der Verbrenneranteil sinkt entsprechend auf nur noch 35 %i.

Die Neuordnung der Automobilindustrie

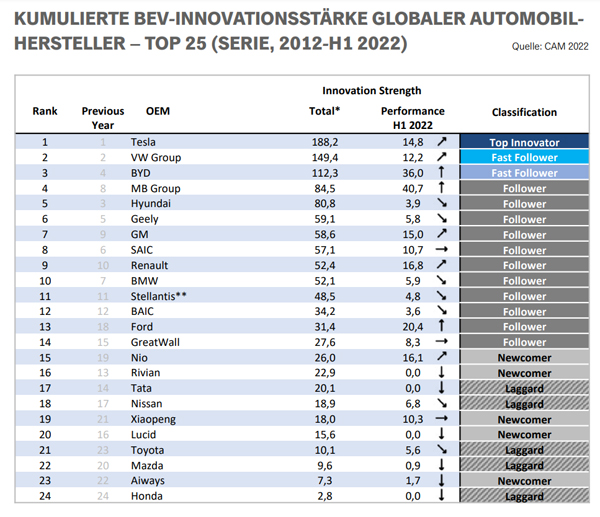

Der globale Hochlauf der Elektromobilität führt gleichzeitig zu einer Neuordnung der Automobilindustrie. Ein wichtiger Einflussfaktor ist dabei die Innovationsstärke von Automobilherstellern. CAM erfasst und bewertet regelmäßig die Neuerungen von 30 Automobilkonzernen nach dem M.O.B.IL-Ansatz mittels eines Indexes ii.

Als Innovationen gelten Neuerungen, die zu einer Verbesserung des Kundennutzens führen. Im Bereich batterieelektrischer Fahrzeuge (BEV) wurde ein Sample von 512 BEV-Serieninnovationen der Automobilhersteller zwischen 2012 und 2022 insbesondere im Hinblick auf Reichweite, (Strom-)Verbrauch und Ladeleistung (nach Segmenten) bewertet und die Trends zum Vorjahr mittels eines Rankings abgebildet.

Danach bleibt der US-amerikanische Elektroautopionier Tesla mit deutlichem Abstand der Top-Innovator. Die Volkswagen Group (inkl. Porsche, Audi, VW) führt auf Rang 2 das Feld der „Fast Follower“ an, kann aber den Abstand zu Tesla nicht verkürzen. Der chinesische Elektroautobauer BYD legt deutlich zu und verdrängt Hyundai von Platz 3. Mercedes-Benz verbessert sich dank eines immer breiteren und innovativen Portfolios um vier Plätze und kommt erstmals auf Platz 4. Der Hyundai-Konzern kann seine starke Position nicht halten und

fällt um zwei Plätze auf Rang 5 zurück. Mit SAIC und Geely schaffen es zwei weitere asiatische Hersteller in die Top 10 der innovationsstärksten Elektroautobauer, während BMW von Rang 7 auf Rang 10 etwas zurückfällt. Nachzügler der Elektromobilität bleiben etablierte japanische Hersteller wie Nissan, Toyota oder Honda, die nur auf den Plätzen 18, 21 und 24 rangieren (vgl. Abb. 1).

Was macht die Innovationsstärke aus?

Der Innovationsführer Tesla kann in der ersten Jahreshälfte 2022 mit 188 Indexpunkte (IP) seinen Vorsprung zu Volkswagen leicht vergrößern. Verantwortlich sind Neuerungen im Bereich der Batteriezellenstruktur, die eine höhere Reichweite um 16 % ermöglichen und die Kosten pro kWh um 14 % senken. Der Volkswagen Konzern liegt in der ersten Jahreshälfte jetzt insgesamt bei 149 IP (+12 IP). Dazu trägt u.a. der ID.Buzz bei mit einer Ladeleistung von 170 kW im Van-Segment. Zudem konnte der Enyaq RS Coupe eine Reichweitenverbesserung auf 545 km erreichen (WLTP). Besonders innovationsstark zeigt sich mit nunmehr 112 IP (+36 IP) der chinesische BYD Konzern. Erwähnenswert sind neben der Cell-to-Battery-Technologie (CTB) Segmentneuheiten wie der Denza D9, der auf eine Reichweite von 620 km (China-Norm) und auf eine Ladeleistung von 166 kW kommt. Gleichzeitig wurden Neuerungen bei weiteren Modellen wie dem Yuan Plus, Tang EV und dem Han EV festgestellt. Mercedes-Benz macht mit einem Rekordplus von 41 IP im ersten Halbjahr 2022 den größten Sprung nach vorn und kommt jetzt auf 84,5 IP. Dazu beigetragen hat insbesondere der EQE, der sich durch hohe Reichweiten (654 km, WLTP), sehr gute Ladeleistungen und einem geringen Verbrauch (15,7 kWh/100km) im Segment der oberen Mittelklasse auszeichnet. Überraschend stark zeigen sich auch Ford und Nio: Ford rückt mit einem Zuwachs von 20 IP fünf Plätze nach vorn und kommt jetzt auf Rang 13. Hierzu tragen u.a. der Mustang Mach-E sowie der F-150 Lightning bei, die Bestwerte bei der Reichweite in ihren Segmenten aufweisen. Bester Newcomer ist der chinesische Hersteller Nio, der u.a. durch die Batteriewechselstationen Alleinstellungsmerkmale hat: Dank seiner neuen Modelle ET5 und ET7 (u.a. höchste Reichweite im Segment Mittelklasse) kann Nio über 16 IP zulegen und kommt damit bereits auf Rang 15 der innovationsstärksten Elektroautobauer.

Die Innovationsstärke ist ein wichtiger Einflussfaktor bei der Neuordnung der Automobilbranche im Bereich der Elektromobilität. Es zeigt sich eine hohe Korrelation zwischen den innovationsstarken Elektroautobauern und deren globalen Absatzentwicklungen. Neben dem Top-Innovator Tesla liegen insbesondere die chinesischen Automobilhersteller BYD und SAIC beim Elektrofahrzeugabsatz (BEV) im Jahr 2022 auf den ersten Plätzen gefolgt von der Volkswagen Gruppe. Nach aktuellen Prognosen des CAM kommt Tesla im Gesamtjahr auf einen Absatz von 1,35 Mio. Pkw. Bis Ende September 2022 konnte Tesla bereits 931.000 Fahrzeuge ausliefern und damit fast so viel wie im Gesamtjahr 2021. BYD zeigt einen starken Aufwärtstrend und kann nach drei Quartalen eine Verdreifachung seiner Verkäufe auf 582.000 rein-elektrische Pkw vermelden. BYD besitzt zudem einen hohen Auftragsbestand und weist im Unterschied zu den deutschen Herstellern geringe Lieferengpässe auf. Für das Gesamtjahr prognostiziert das CAM für BYD rund 820.000 BEV-Verkäufe, die sich damit vor den ebenfalls chinesischen SAIC Konzern mit 700.000 E-Pkw setzen können. Volkswagen kommt aufgrund von Produktions- und Lieferkettenproblemen beim BEV-Absatz im Jahr 2022 langsamer voran. Im ersten Halbjahr konnte Volkwagen 217.000 BEVs absetzen (+27 %). Für das Gesamtjahr erwartet das CAM einen BEV-Absatz von rund 500.000 Pkw. Für die weiteren deutschen Hersteller-Gruppen BMW und Mercedes wird für das Gesamtjahr mit einem BEV-Absatz von 180.000 bzw. 130.000 Pkw gerechnet.

Chinesische Hersteller holen bei der Innovationsstärke auf

Es zeigt sich, dass die innovationsstarken Automobilhersteller im Bereich batterieelektrischer Fahrzeuge auch zu den Marktführern der E-Mobilität zählen. Das gilt nicht nur für Tesla, sondern gerade auch für chinesische Automobilhersteller, die nicht nur in China eine immer stärkere Position gewinnen, sondern jetzt auch in Europa den Marktzugang suchen. Die hohe Innovationsstärke und häufig bessere Lieferfähigkeit machen die neuen Player zu ernstzunehmenden Wettbewerbern für die etablierten Automobilhersteller. Ein Beispiel ist BYD, das gleichzeitig auch als Batteriezellhersteller hohe Kompetenzen beim wichtigsten Wertschöpfungselement des Elektroautos besitzt. BYD will ihre Elektroauto-Palette auch in Europa zügig ausbauen und zunächst mit dem Atto 3, Tang und Han in vielen europäischen Märkten starten. Für Deutschland avisiert BYD für das Jahr 2026 bereits ein Absatzziel von 120.000 Einheiten und will im deutschen BEV-Markt einen Anteil von zehn Prozent erreichen. Hinzu kommen weitere chinesische Hersteller wie Polestar, Nio, SAIC (MG, Roewe) oder Great Wall (Ora), die hinsichtlich Qualität und Innovationstärke zunehmend auf Augenhöhe zu den europäischen Wettbewerbern sind. Die Chancen stehen entsprechend gut, dass den chinesischen Herstellern über die Elektromobilität ein breiter Zugang zum europäischen Markt gelingt. Die europäischen Automobilhersteller sollten entsprechend gewarnt sein und auch in niedrigen Fahrzeugsegmenten mit attraktiven Produkten aufwarten.

Die innovationsstarken Elektroautobauer aus China und den USA werden künftig eine wichtige Rolle in den globalen Automobilmärkten spielen.

Prof. Dr. Stefan Bratzel, Director, Center of Automotive Management (CAM)

i Electromobility Report 2022: Marktrends, Innovationsdynamik und Szenarien der Elektromobilität, CAM-Working Paper (online: https://auto-institut.de/e-mobility-2/)

ii AutomotiveINNOVATIONS Report 2022: Die Innovationsstärke der globalen Automobilhersteller und Automobilzulieferer, CAM-Working Paper (online: https://auto-institut.de/

automotiveinnovations-2/).

Dieser Artikel ist im aktuellen Handelsblatt Journal „Restrukturierung“ erschienen.

Dieser Artikel ist im aktuellen Handelsblatt Journal „Restrukturierung“ erschienen.

Das vollständige Journal können Sie sich hier kostenlos herunterladen:

Zum Journal